Articol realizat cu sprijinul CIEL Romania, in cadrul programului de informare pentru contabili.

Anul 2018 a venit cu noi provocari in ceea ce priveste salarizarea atat pentru angajatori si angajati cat si pentru economisti si contabili.

De ce spunem acest lucru?

Deoarece legislatia romaneasca a suferit incepand cu anul 2018 foarte multe modificari in ceea ce priveste cuantumul salariului minim pe economie; cuantumul deducerilor personale; valoarea cotei de impozitare a veniturilor din salarii; valoarea cotelor contributiilor sociale precum si sarcina in cadrul careia cad aceste contributii sociale.

CIEL Salarii tine pasul cu toate aceste modificari legislative, iar utilizatorii acestei aplicatii de salarizare, vor fi in permanenta la zi.

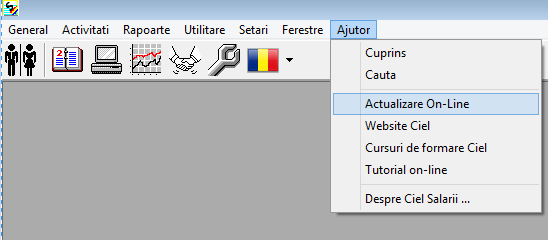

Pentru ca aplicatia ta de salarizare CIEL Salarii sa efectueze calculele pentru luna ianuarie 2018 conform legislatiei actuale trebuie ca luna decembrie 2017 sa fie inchisa iar aplicatia sa fie actualizata din sectiunea “AJUTOR” apoi “ACTUALIZARE ON-LINE”:

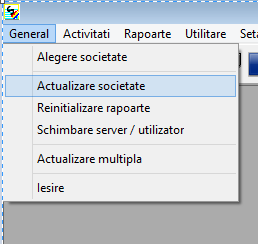

Nu uita ca dupa actualizarea aplicatiei de salarizare CIEL Salarii trebuie sa actualizezi si societatea/rapoartele din sectiunea “GENERAL” se face click pe “ACTUALIZARE SOCIETATE”:

Dupa cum mentionam si mai sus, inainte de efectuarea calculelor salariale pentru prima luna din anul 2018, trebuie sa ai in vedere urmatoarele aspecte legislative:

1. Cuantumul salariului minim pe economie:

Incepand cu 1 ianuarie 2018, salariul minim brut pe economie a crescut de la 1.450 RON la 1.900 RON pentru un program complet de lucru de 166,666 ore, in medie, pe luna, reprezentand 11,40 ron/ora.

Astfel ca, trebuie ca pentru toti angajatii care sunt cu salariul sub acest minim brut pe economie sa se efectueze o actualizare la noua valoare. Aceasta modificare a salariului minim brut va genera automat si o crestere a salariului minim net pe economie, de la 1.065 RON la 1.162 RON (angajati fara persoane in intretinere).

Pentru angajatii care lucreaza cu program partial de munca, salariul minim brut se va calcula proportional cu norma sa de lucru, de exemplu un angajat care lucreaza cu norma partiala de 4h/zi, va trebui sa aiba un salariu minim de:

1.900 RON / 8h/zi * 4h/zi = 950 RON

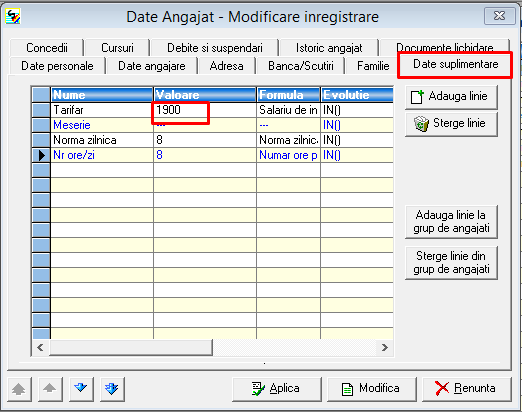

Daca utilizezi aplicatia de salarizare CIEL Salarii, modificarea salariului minim brut se face foarte simplu accesand din meniul principal butonul “FISA ANGAJATI” apoi se va selecta angajatul pentru care se va face modificarea si click pe butonul “MODIFICARE”:

In sectiunea deschisa se va merge la “DATE SUPLIMENTARE” apoi se va trece noul tarifar, asa cum este ilustrat si in imaginea de mai jos:

Mare atentie, angajatorii care calculeaza salariile pornind de la un brut a carui valoare se afla sub valoarea salariului minim brut stabilit de legislatia in vigoare de 1.900 RON vor risca amenzi de pana la 2.000 RON.

2. Cuantumul deducerilor personale:

Trebuie sa mai tii cont de faptul ca tot incepand cu 01.01.2018 valoarea deducerilor personale s-a modificat. Deducerea personala se acorda pentru persoanele fizice care au un venit lunar brut de pana la 1.950 RON inclusiv, astfel:

- pentru contribuabilii care nu au persoane in intretinere – 510 RON;

- pentru contribuabilii care au o persoana in intretinere – 670 RON;

- pentru contribuabilii care au doua persoane in intretinere – 830 RON;

- pentru contribuabilii care au trei persoane in intretinere – 990 RON;

pentru contribuabilii care au patru sau mai multe persoane in intretinere – 1.310 RON.

Te poti baza pe aplicatia de salarizare CIEL Salarii deoarece cuantumul deducerilor personale a fost actualizat, dupa cum se poate observa si in modelul de fluturas de salarii a unui angajat cu norma partiala (4h/zi) fara personae in intretinere.

Daca persoanele pentru care se calculeaza salariul realizeaza venituri brute lunare din salarii de peste 3.600 RON nu se acorda deducerea personala.

3. Valoarea cotei de impozitare a salariilor:

O noua modificare legislativa de care trebuie sa tii cont atunci cand calculezi salariile este cea cu privire la reducerea cotei de impozit de la 16% la 10% pentru veniturile de natura salariilor si asimilate salariilor;

4. Valoarea cotelor contributiilor sociale si sarcina fiscala:

Odata cu trecerea contributiilor din sarcina angajatorului in sarcina angajatului (angajatorul suportand doar o singura contributie CAM), au intervenit cateva modificari si in ceea ce priveste cotele acestor contributii astfel ca valoarea lor este urmatoarea:

Angajat:

- Asigurari Sociale (CAS) – > 25%;

- Asigurari Sociale de Sanatate (CASS) -> 10%;

- Impozit pe venit (IV) 10%.

Angajator:

- Contributie Asiguratorie pentru Munca (CAM) -> 2.25%.

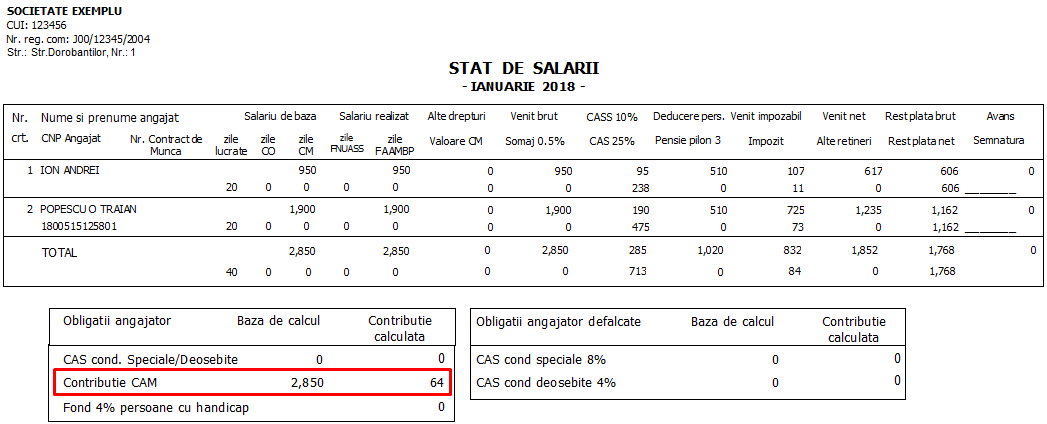

Dupa cum se poate observa si in modelul de stat de salarii de mai jos, generat cu ajutorul CIEL Salarii, toate cotele contributiilor au fost actualizate iar contributia din sarcina angajatorului este si ea prezenta:

Asta nu este tot, CIEL Salarii a tinut pasul, inclusiv, cu modificarile publicate in luna februarie 2018 (OUG nr. 3/2018) care se aplica incepand cu 1 ianuarie 2018. Astfel ca:

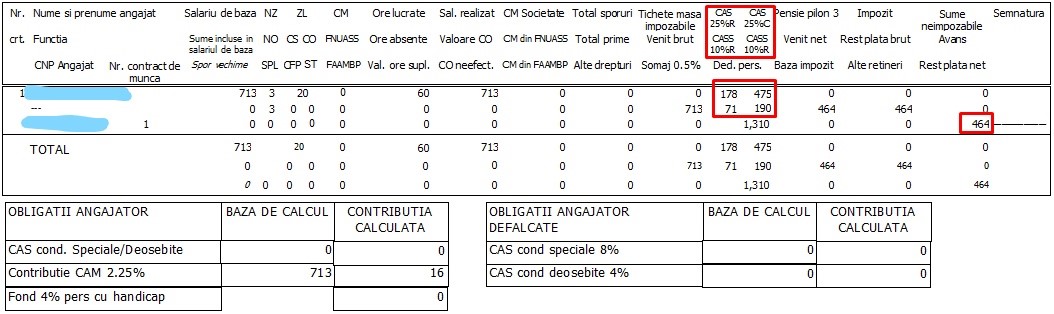

1. Calcul salarii pentru angajatii cu timp partial:

Ca urmare a transferului contributiilor sociale CAS si CASS din sarcina angajatorului in sarcina angajatului, salariatii care avea inregistrate contracte cu timp partial de 2h/zi si un salariu brut proportional cu norma de lucru de 475 Ron ar fi trebuit sa aiba o valoare neta a salariului negativa de -190 Ron (ceea ce ar fi insemnat faptul ca acestia trebuie sa aduca bani de acasa).

Pentru a elimina aceasta problema, in data de 08.02.2018 a fost publicata OUG nr. 3/2018. Potrivit acestei OUG pentru contractele cu timp partial, angajatii vor plati contributii doar pe venitul realizat efectiv (si nu pentru salariul minim de economie de 1.900 Ron, cum era inainte stabilit), iar restul va fi suportat de catre angajator.

Iata mai jos un model de calcul salarial generat cu ajutorul CIEL Salarii pentru o persoana cu norma partiala de 3h/zi si un salariu proportional de 713 RON (cu 4 minori in intretinere):

2. Calcul salarii pentru angajatii cu scutire de impozit:

Tot in OUG nr.3/2018 este prevazut si urmatorul aspect: pentru persoanele fizice care realizeaza venituri din salarii si asimilate salariilor in baza contractelor individuale de munca sau a actelor de detasare, aflate in derulare la data de 31 decembrie 2017, si care se incadreaza in categoriile de persoane scutite de la plata impozitului pe venit, al caror salariu brut lunar este majorat cu cel putin 20% fata de nivelul celui din luna decembrie 2017, angajatorii/platitorii, stabilesc, retin la sursa si platesc contributia de asigurari sociale de sanatate, dupa urmatoarea formula de calcul:

CASS retinuta = venit brut 2018 – CAS datorata in 2018 – salariu net decembrie2017

Iata mai jos un model de calcul salarial generat cu ajutorul CIEL Salarii pentru o persoana care beneficiaza de scutire de la plata impozitului pe salarii si caruia angajatorul i-a crescut salariul brut in 2018 cu 20%:

Nu lasa sa te depaseasca volumul mare al modificarilor legislative, utilizeaza aplicatia de salarizare CIEL Salarii care mereu face viata usoara oricarui contabil !

![]()